Cuando una persona evalúa solicitar un préstamo, la primera cifra que suele captar su atención es la tasa de interés. Sin embargo, este indicador por sí solo no refleja el costo real del crédito. El parámetro que realmente permite comparar y entender el impacto financiero es la Tasa de Costo Efectivo Anual (TCEA). Este concepto, aunque técnico, se ha convertido en la brújula que guía decisiones más responsables y estratégicas al momento de endeudarse.

La TCEA redefine la manera en que las personas deben aproximarse a los préstamos. No basta con dejarse seducir por tasas aparentemente bajas; lo que realmente importa es el costo total que se asumirá. Adoptar la TCEA como parámetro esencial es un paso hacia una educación financiera más sólida y decisiones de crédito más inteligentes.

¿Qué es la TCEA y por qué importa?

La TCEA representa el costo total de un préstamo en un año, incluyendo no solo los intereses, sino también comisiones, seguros y otros gastos asociados. En otras palabras, es la cifra que muestra cuánto realmente cuesta acceder al dinero prestado.

Por ejemplo, un crédito con una tasa de interés de 20% anual puede terminar teniendo una TCEA de 28% si se suman seguros obligatorios y comisiones administrativas. Esta diferencia es crucial: mientras la tasa de interés parece atractiva, la TCEA revela el verdadero impacto en el bolsillo del consumidor.

El error de fijarse solo en la tasa de interés

Muchas personas caen en la trampa de comparar préstamos únicamente por la tasa nominal. Esto puede llevar a decisiones poco convenientes. Según estudios de asociaciones de consumidores, más del 65% de los solicitantes de préstamos personales en Latinoamérica se enfocan en la tasa de interés y desconocen la TCEA, lo que genera sobrecostos inesperados.

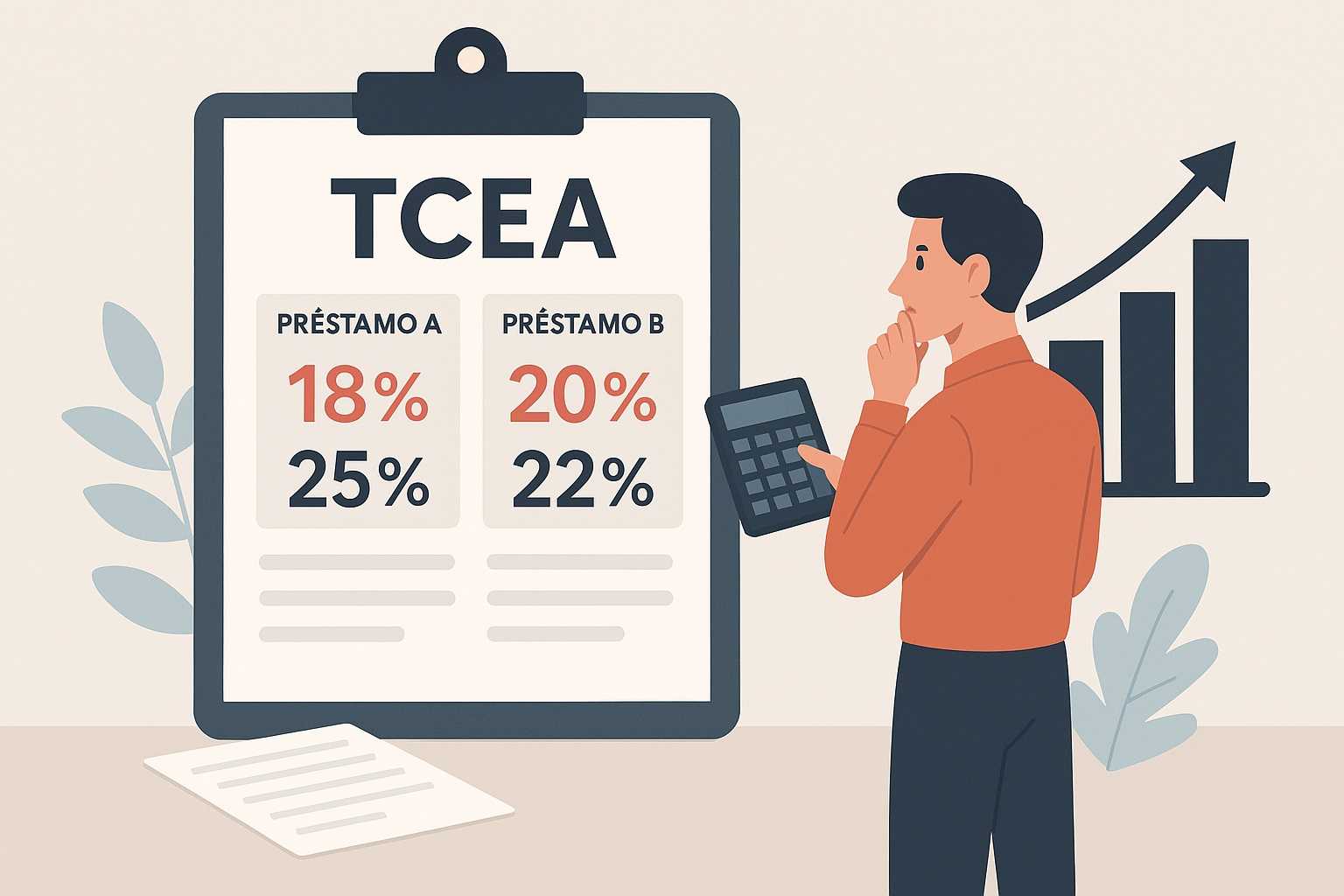

Un ejemplo práctico:

- Préstamo A: interés 18%, TCEA 25%.

- Préstamo B: interés 20%, TCEA 22%.

Aunque el préstamo B parece más caro por su tasa de interés, en realidad resulta más económico al analizar la TCEA.

Cómo utilizar la TCEA para elegir mejor

La TCEA debe convertirse en el parámetro principal al momento de comparar opciones de crédito. Algunas recomendaciones para el público general:

- Solicitar siempre la TCEA: las entidades financieras están obligadas a mostrarla en sus contratos y publicidad.

- Comparar préstamos con el mismo plazo y monto: la TCEA solo es útil si se analizan condiciones similares.

- Revisar los costos ocultos: seguros de desgravamen, gastos de mantenimiento de cuenta o comisiones por desembolso pueden inflar la TCEA.

- Usar simuladores financieros: muchas instituciones ofrecen herramientas digitales que permiten calcular la TCEA antes de firmar.

Beneficios de priorizar la TCEA

Adoptar la TCEA como criterio principal trae ventajas claras:

- Transparencia: evita sorpresas con cargos adicionales.

- Comparación justa: permite evaluar préstamos de diferentes bancos en igualdad de condiciones.

- Decisiones responsables: ayuda a evitar el sobreendeudamiento y a planificar mejor las finanzas personales.

- Educación financiera: fomenta una cultura de análisis más allá de la publicidad atractiva de “bajas tasas”.